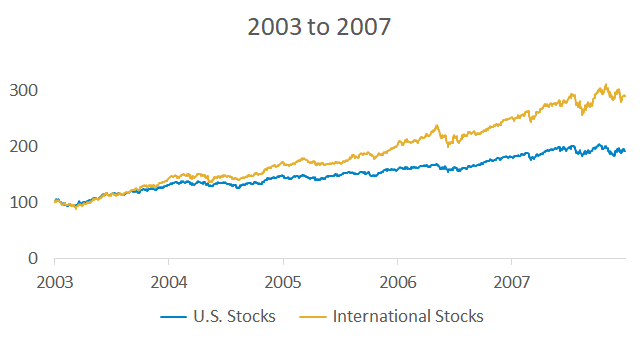

타임머신을 타고 2007년으로 돌아갔다고 해보자. 다음 차트는 2003년부터 당시까지 미국 주식과 해외 주식의 수익률을 비교한 모습이다:

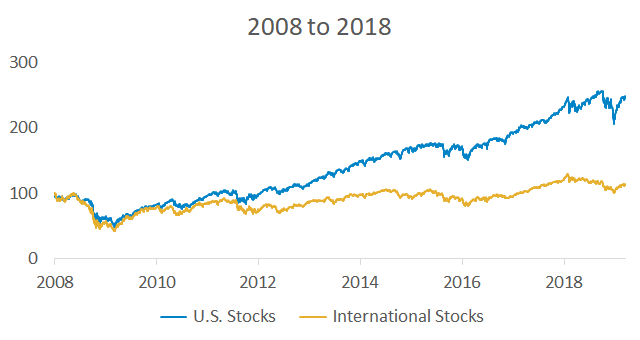

미국 주식의 수익률은 변변치 않았던 반면, 해외 주식의 수익률은 아주 높았다. 2007년 이후 양자의 위치가 바뀌었고, 미국 주식이 훨씬 높은 수익률을 기록했다:

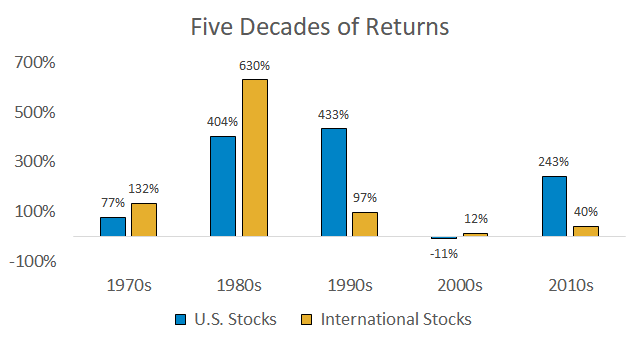

아래 차트는 지난 50년간 미국 및 해외 주식의 수익률을 보여줍니다:

많은 투자자들은 포트폴리오를 들여다보면서, “지난 몇 년 동안 저조한 수익률을 기록한 해외 주식을 왜 보유하고 있었을까?”라는 의문을 가질지 모른다. 현재의 투자 심리는 2000년대 중반과는 정반대다. 당시에는 해외 투자와 브릭스(BRICs) 국가들의 고속 성장에 대한 낙관론이 아주 컸었다. 투자 심리는 수익률에 반영되기 마련이기 때문에, 2000년대 중반 해외 주식의 수익률도 높았다.

계획이 없는 투자자는 일반적으로 과거 수익률이 좋았던 주식을 매수하곤 한다. 이런 성과를 쫓아다니는 행동이 만성적으로 저조한 수익률을 가져온다. 이 글의 목적은 해외 주식을 “왜” 보유해야 하며, “어느 정도” 보유해야 하는지 설명하는 것이다.

포트폴리오 다각화

해외 주식을 보유하는 주된 이유는 포트폴리오의 수익률을 최대한 일정하게 유지하기 위함이다. 인덱스 펀드 투자자들은 “어떤 개별 주식 또는 채권이 가장 좋은 수익률을 올릴지 모르기 때문에, 그냥 전체 주식을 보유하는 것이 제일 낫다.”라는 생각을 갖고 있다. 데이터도 이러한 투자 철학이 타당하다고 말해준다. 지난 9년 연속으로 인덱스 펀드의 수익률이 평균 뮤추얼 펀드보다 더 좋았다.

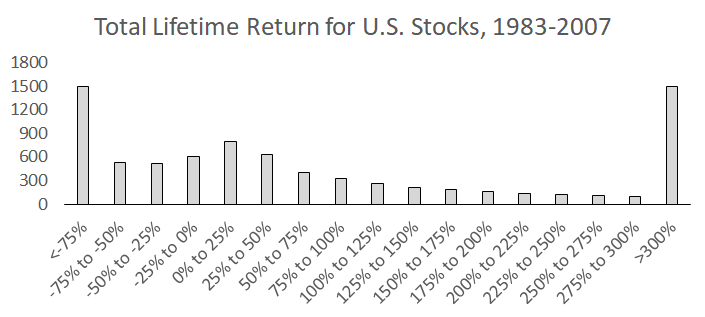

주식 시장 수익률 대부분은 소수의 수익률이 엄청난 주식들로부터 비롯된다. 이런 주식을 미리 알아볼 확률은 아주 낮다.

지난해 한 연구에 따르면, 1926년 이래로 CRSP 데이터베이스에 있는 보통주 7개 당 4개가 일생 동안의 수익률이 1개월 만기 국채보다도 낮았다고 한다. 무위험 국채보다 위험한 주식 중 50% 이상이 프리미엄은 고사하고, 국채보다도 수익률이 낮았다는 말이다. 적극적으로 주식을 선별해 투자하는 뮤추얼 펀드가 저조한 수익률을 올리는 주된 이유 중 하나는 수익률을 좋은 주식은 소수에 불과하고, 그런 주식을 골라낼 확률이 낮기 때문이다. 높은 수수료 또한 인덱스 펀드의 수익률을 넘어서는 데 있어 높은 장애물이다.

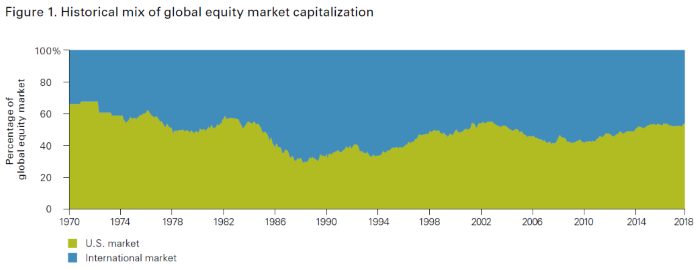

따라서 인덱스 펀드 투자자들은 건초 더미에서 바늘을 찾기보다는 건초 더미 전체를 사는 편을 택하는 것이다. 하지만 미국의 주식 인덱스 펀드에만 투자해서는 건초 더미 전체를 샀다고 할 수 없다. 아래 차트는 글로벌 주식 시장에서 미국 주식의 비중이 약 절반임을 보여준다.

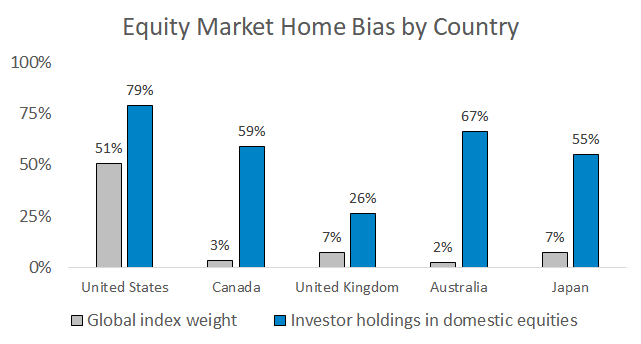

평균 미국 투자자들의 포트폴리오에서 미국 주식의 비중은 79%이며, 글로벌 시장에서 미국 주식의 비중 51%에 비해 높은 수준이다.

미국 주식과 해외 주식 간에 최적의 비중은 오로지 나중의 수익률로만 평가할 수 있다. 실제 투자자 자신이 장기적으로 고수해 나갈 수 있는 배분이 가장 좋다고 할 수 있다. 글로벌 주식 시장의 비중으로 볼 때, 미국 주식(“VTI” ETF)과 해외 주식(“VXUS” ETF)을 50 대 50으로 보유하는 것도 타당하다.

저렴한 주가 수준

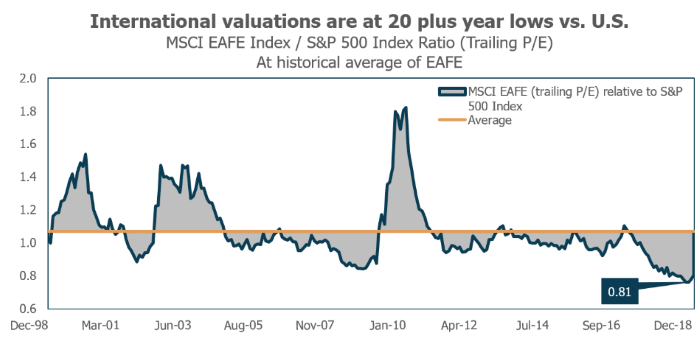

현재 미국 주식과 해외 주식의 주가 수준을 보면, 향후 10년 동안은 해외 주식의 수익률이 미국 주식보다 좋을 가능성이 높다. 아래 차트는 지난 20년 동안 해외 주식의 가치가 미국에 비해 이렇게 낮은 적이 없었음을 보여준다:

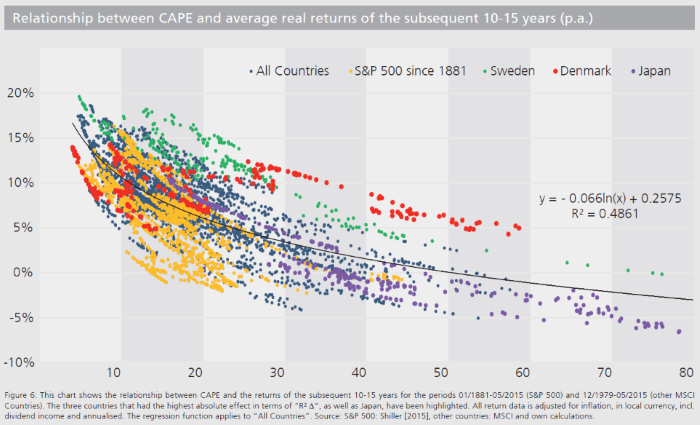

또한 해외 주식은 절대적 기준으로도 저렴한 수준이다. 일본, 독일 및 호주 같은 주요 해외 주식 시장은 현재 20배 미만의 CAPE 배수로 거래되고 있다. 아래 차트는 출발 주가 수준(x축)과 미래의 장기 수익률(y 축) 간의 강한 역사적 관계를 보여준다. .

투자자들은 때로 가치 평가를 할 때 사소한 것에 사로잡히곤 한다. 최적의 주가 수준으로, 최적의 진입 시점을 찾으려고 한다. 주가 수준과 수익률 간의 큰 그림은 아주 분명하다. 비싼 주가 수준은 투자자들의 과도한 낙관론이 반영된 것이고, 언젠가는 다시 내려오기 마련이다. 반대로 싼 주가 수준은 투자자들의 비관론이 반영된 것이고, 언젠가는 다시 오르기 마련이다.

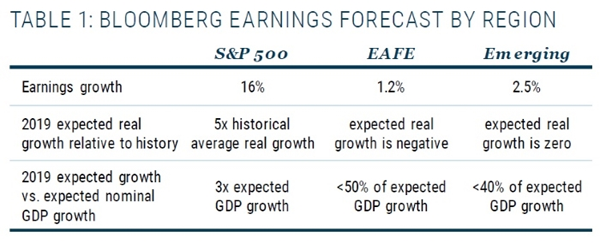

아래 GMO에서 내놓은 표를 보면, 애널리스트들이 향후 해외 주식의 수익을 얼마나 비관적으로 보고 있는지 알 수 있다.

주가 수준을 바탕으로 시장 진입 시점을 잡기란 아주 어려운 일이다. 비싼 주가 수준은 우리가 생각하는 것보다 훨씬 더 오래 이어질 수 있고(예를 들어, 1996년부터 1999년까지), 반대의 경우도 마찬가지다(예를 들어, 1975년부터 1982년까지).

인플레이션 방어 수단

연구에 따르면, 해외 주식은 역사적으로 미국 주식보다 효과적인 인플레이션 방어 수단 역할을 했다.

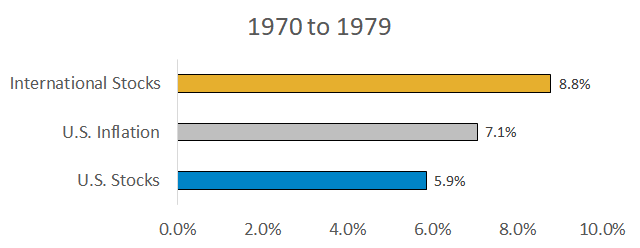

아래 차트가 한 예다. 이 차트는 1970년대 연평균 수익률을 보여준다. 미국의 인플레이션이 연평균 7.1%였기 때문에 이를 감안하면 실제 미국 주식의 수익률은 마이너스로 떨어진다. 당시 해외 주식의 좋은 수익률은 주로 미국 달러 하락 덕분이었다.

요약

해외 주식은 다음 세 가지 이점이 있다.

포트폴리오 다각화

저렴한 주가 수준(적어도 지금까지는)

인플레이션 방어 수단

자료 출처: Movement Capital, “Summarizing the case for international stocks”

This page is synchronized from the post: ‘해외 주식에 투자해야 하는 이유’