사람들은 현금을 좋아한다. 그것도 많이. 미국의 경우, 머니 마켓 펀드(MMF)에만 2.7조 달러가 있고, 저축 예금과 양도성 예금 증서(CD) 같은 은행 예금에도 추가로 9.1조 달러가 들어 있다.

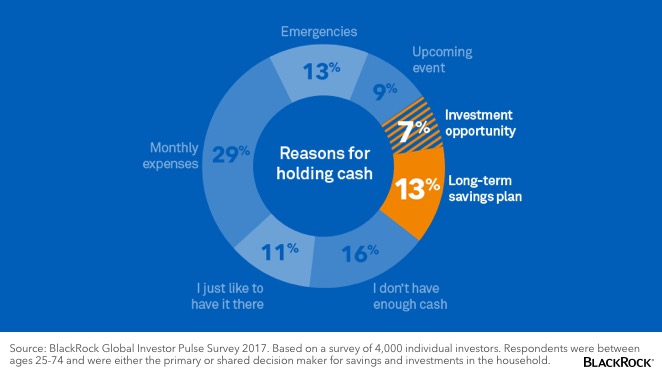

투자자 설문 조사에 따르면, 미국인들은 투자 가능 자산 중 약 58%를 현금 또는 현금 등가물로 보유하고 있다. 그렇게 하는 데는 많은 이유가 있다. 매월 생활비, 긴급 상황 및 곧 있을 행사 같은 이유로 현금을 가지고 있는 것은 합리적인 이유가 된다. 하지만 설문 조사에 참여한 응답자 중 11%는 “그냥 그러고 싶어서”라고 답했는데, 이는 현금을 지니고 있을 때의 편안함 치고는 너무 지나친 감이 없지 않다.

사람들이 현금을 보유하는 이유

또한 이 조사에 따르면, 응답자들은 보유 현금 중 약 20%를 투자 목적으로 책정해 놓고 있다고 한다. 즉, 나중에 투자하기 위한 “준비 자금” 또는 장기 저축이라는 뜻이다. 하지만 투자 자금을 6개월 이상 현금으로 보유하고 있으면 불리하게 작용할 가능성이 있다.

물가 상승을 따라잡지 못함

현금의 구매력은 시간이 지남에 따라 물가 상승에 의해 잠식될 수 있다. 지난 수년 동안에 걸쳐 이루어진 중앙은행의 양적완화 정책으로 단기 금리가 물가 상승률보다 낮아지게 만들었으며(가히 금융 탄압이라 할만하다), 이는 저축 예금에 악영향을 주었다.

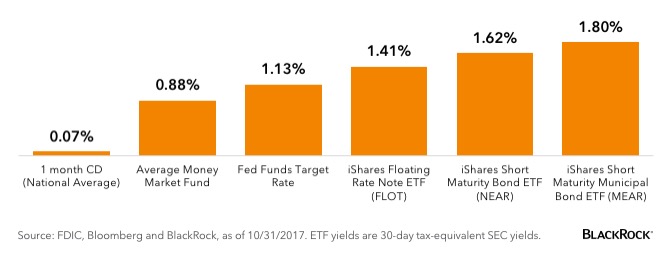

미 연준이 이번 시장 사이클에 금리를 4배 인상해, 현재 연방 기금 목표 금리는 1 내지 1.25% 이긴 하지만, 소비자 물가 지수로 볼 때 물가 상승률은 약 2.2%의 추세를 보이고 있다. 단기 시장 금리가 물가 상승률에 근접하고 있긴 하지만, 머니 마켓 펀드와 현금 금리는 그에 미치지 못하고 있는 실정이다. 예를 들어, 일반 머니 마켓 펀드의 금리는 단 0.88%로, 연방 기금 금리 1% ~ 1.25% 미치지 못하고 있다.

시장에서의 기회를 놓침

머니 마켓 펀드 또는 예금 계좌로 현금의 명목 가치는 보호할 수 있을지 모르지만, 채권 투자로 의한 이자 소득이나, 주식 투자로 의한 자본 이득으로 자금을 늘릴 기회는 놓치고 있는 것이다.

현금이 놀지 않고 일을 하게 만드는 데는 두 가지 단계가 있다.

단계 1: 필요 현금을 세분화한다.

먼저 매월 생활비, 긴급 상황 또는 곧 있을 행사에 얼마의 현금이 필요할지 계산해 두고, 그다음 이 현금은 머니 마켓 펀드나 은행 예금에 넣어 둔다. 그리고 나머지 현금은 주식이나 채권 시장에 투자한다.

단계 2: 자신의 성향에 맞게 투자한다.

누구에게나 맞는 투자 방법은 없다. 주식에 투자할지, 채권에 투자할지는 개개인의 목표와 목적에 따라 달라진다.

다른 한편으로, 당장 뭘 해야 할지 준비가 되어있지 않다면? 많은 투자자들이 금리 인상이 채권이나 계속해서 고점을 갱신하고 있는 주식에 미칠 영향에 우려하고 있다. 보유 주식을 현금화하고 싶지만, 현금화한 자금으로 뭘 해야 할지 준비가 되어 있지 않다면, 단기 채권 ETF를 고려해 볼 수 있다.

단기 채권은 일반적으로 현금보다 높은 수익률을 제공하면서도, 장기 채권보다 금리 인상의 영향을 덜 받는 경향이 있다.

채권 ETF는 현금보다 더 많은 이자 소득을 제공할 수 있다. (미국의 사례)

<출처: Black Rock, “Put your cash to work”>

This page is synchronized from the post: ‘현금을 일하게 하라’