우리나라 사립대학들은 애써 적립한 기금 10조원을 값싼 예금으로 놀리면서 등록금과 정부 지원에 의존하고 있는 실정입니다. 다른 투자로 손실을 입을까 하는 걱정 때문입니다.

이와는 달리 해외 유명 사립대학들은 기금을 적극적으로 투자하고 있습니다. 10억 달러 이상의 대형 기금을 운용하는 대학들은 대학 운영 예산의 3분의 1 이상을 기금 운용으로 조달하고 있다고 합니다.

이런 미국 대학들도 원금 손실을 피하는 게 무엇보다 중요했기 때문에 1970년대까지만 해도 고정 이자가 보장되는 채권·예금으로 기금의 대부분을 운용했습니다.

1980년대 들어 상황이 바뀝니다. 1985년 예일대 기금 CIO에 오른 데이비드 스웬슨이 ‘예일 모델’을 도입한 것입니다. 여러 자산 군으로 분산된 포트폴리오를 구축해 운용하는 것입니다. 전통 자산군인 주식 및 채권뿐만 아니라, 부동산, 헤지 펀드, 사모 펀드, 벤처캐피털, 천연자원 투자 같은 대체 투자에도 적극적으로 나서고 있습니다.

예일 모델은 자산 운용의 아웃소싱을 추구한다는 것입니다. 자산 배분과 리스크 관리 업무 등을 제외한 자산별 운용은 외부 전문가에게 맡기는 것이죠. 냉정하게 자신의 한계를 인정하고, 거래 비용을 더 지불하더라도 효율성과 전문성을 강조하는 구조입니다.

대학 기금 운용에 있어 예일의 전통적 맞수는 하버드입니다.

하버드는 예일의 아웃소싱 전략과는 다르게 자회사인 하버드 매니지먼트 컴퍼니(HMC)를 세우고 직접 기금 운용에 뛰어들었습니다. 더 정확히 말하면 기금 운용 주체인 HMC가 외부 전문가와 내부 조직을 함께 활용하는 ‘하이브리드 모델’입니다. 조직 운영도 매우 공격적이었습니다.

이런 투자 전략을 사용한 하버드가 금융 위기 이후 그리고 현재까지 심각한 상황에 처해 있습니다. 경영진의 과욕이 불러 온 천연자원 투자로 10억 달러를 날린 것입니다.

그런데도 HMC의 경영진은 수천만 달러씩을 보수로 챙겨 떠났습니다.

다음은 이를 간략히 설명한 블룸버그 비즈니스위크 이번 호의 글입니다.

……….

6년 전, 하버드 매니지먼트(대학 기부금 운용 회사)의 CEO 제인 멘딜로는 브라질에서 일주일을 보냈다. 비행기를 타고 하버드에서 투자한 숲과 농지를 둘러보기 위해서였다.

당시 하버드는 대담하고 모험적인 해외 투자를 시작하고 있었다. 브라질 외곽의 가난한 북동부 지역의 대규모 농지 개발 사업에 투자한 것이다. 개발된 농지에서는 농작물을 생산하고, 이를 토마토 페이스트, 설탕 및 에탄올로 가공할 뿐만 아니라 에너지로도 생산할 예정이었다.

이론적으로 기존의 주식과 채권보다 높은 수익률을 올릴 가능성이 높았고, 이를 통해 세계에서 가장 부유한 대학이라는 지위를 계속 유지할 것으로 보였다.

<제인 멘딜로>

하지만 결국 하버드의 브라질 농장에 투자는 실패로 끝났다. 익명을 요구한 관계자에 따르면, 농지 개발에 1억 5천만 달러 이상을 투자한 이 대학은 현재 탈출구를 찾고 있다고 한다.

현 CEO N.P. “나르브” 나르베카르는 지난해 전 세계에 걸친 천연자원 포트폴리오의 평가가치를 11억 달러 줄여 29억 달러로 평가하기로 결정했다. 371억 달러의 자산을 운용하고 있는 하버드 대학은 해당 투자로 상당한 수익률을 올렸지만, 현재 “심각한 문제”가 있는 것은 맞다라고 밝혔다. 전 현직 관계자들은 이에 대한 언급을 거부했다.

워싱턴 대학 토머스 길버트 교수에 따르면, 지난 10년 동안 하버드 대학이 많은 실수를 저질렀지만, 거의 모든 실수가 한 번의 오산 때문이라고 지적한다. (2010년부터 2014년까지 2억 4천2백만 달러를 보수로 가져갔던) 경영진들이 자신이 다른 이들보다 더 똑똑하다고 생각한 나머지, 거의 다른 모든 대학의 기부금 펀드가 피했던 위험을 충분히 관리할 수 있다고 믿었던 것이다. 길버트 교수는 이렇게 말한다.

“공인이라는 사람이 돌발행동을 저지른 것입니다. 대학 기부금을 운용하는 사람으로서 정말 끔찍한 일을 벌였습니다.”

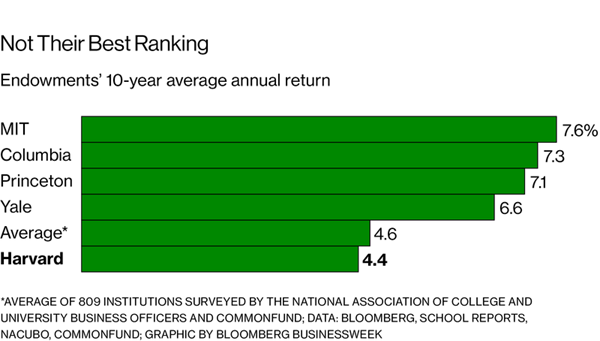

지난해 6월 30일까지 10년 동안 하버드는 연평균 4.4%의 수익률을 기록했으며, 경쟁 대학들 중 최악이었다. 심지어 가장 단순한 전략인 주식 60%와 채권 40%로 구성한 시장 추적 인덱스 펀드의 수익률 6.4%보다도 못한 것이었다.

하버드의 실수 중 일부는 시간 순으로 잘 기록되어 있다. 2008년 금융 위기 이후 막대한 손실을 입은 멘딜로는 사모 펀드 지분을 낮은 가격에 팔아 손실을 덮을 수 있었다.

후임자인 스티븐 블리스는 사내 주식 투자 팀을 확대 개편했지만, 퇴직 전까지 수억 달러의 손실을 겪었다. 결국 2014년 사임하기에 이르렀다.

하지만 아마 하버드에 가장 큰 손실을 끼친 것은 천연 자원 투자였을 것이다. 이 대학은 캘리포니아 중부의 포도원, 중앙아메리카의 티크 삼림지, 호주의 면화 농장, 우루과이의 유칼립투스 농장 및 루마니아의 삼림지에 투자했다.

지난해 보험 회사 리버티 뮤추얼에 우루과이 농장 일부를 매각한 것을 비롯해, 천연 자원 투자 중 일부를 재평가해 매각했다. 지속 가능한 자본주의를 연구하는 비영리 단체 크로아탄 연구소의 대표 조슈아 험프리는 이렇게 말한다.

“천연 자원 포트폴리오가 우량 자산인 것처럼 생각했습니다. 하지만 천연 자원은 투자 위험이 너무 큰 것으로 유명하고, 결국 생각과 상반된 결과를 맞게 된 것이죠,”

하지만 항상 손실만 있었던 것은 아니다. 멘딜로는 1990년대 당시 하버드 매니지먼트의 CEO 잭 메이어 밑에서 일하면서 미국 삼림지에 앞장서 투자했고, 쏠쏠한 수익을 올렸다. 마찬가지로 2003년 뉴질랜드 삼림지 매매에서도 꽤 큰 수익을 올렸다.

멘딜로가 웰슬리 대학의 기부금 펀드를 운용하다 다시 하버드로 돌아 왔을 때, 다시 한 번 천연 자원 투자를 단행했다. 이번에는 미국 삼림지가 비싸다고 생각했다. 그녀가 2012년 블룸버그와의 인터뷰에서 밝힌 바에 따르면, 하버드는 삼림학 박사들과 다른 전문가들을 고용하고, 전 세계적인 희소 자원 수요가 늘고 있다는 점을 활용하기 위해 신흥 시장에서 기회를 엿보았다고 한다.

멘딜로는 수십 년을 보고 투자를 단행했고, 이사회도 이를 받아들였다. 2012년 7월 투자자 회의에서 그녀는 “천연 자원은 우리가 가장 좋아하는 분야”라고 말했다. 당시 브라질의 경제는 호황을 누리고 있었고, 정부는 개발 자금을 빈곤하고 험난한 반건조 북동부 지역에 쏟아 붓고 있었다. 하버드는 브라질 사모 펀드 고르디안 바이오에너지와 손잡고 타라칼 알리멘토스 이 바이오에너지아 라는 회사를 설립했다.

타라칼은 브라질 농업 단지에 50억 헤알(15억 달러) 이상을 투자할 계획이었다. 현대 관개 기술을 사용해, 파르나이바 강 인근 과달루페의 외딴 마을 주변 수천 에이커를 농지로 만드는 것이 첫 번째 개발 계획이었다.

멘딜로가 2014년 CEO를 사임할 즈음, 브라질 경제는 둔화되었고, 정부의 부패 스캔들까지 심해지면서, 하버드를 비롯한 다른 외국인 투자자들을 깜짝 놀라게 만들었다.

그 투자로 이득을 본 쪽이 없었던 것은 아니다. 하버드 매니지먼트의 경영진이 바로 그들이었다.

하버드의 천연자원 투자를 총괄했던 알바로 아길레는 4년 동안 2천5백만 달러를 벌어갔다. 그의 상사 앤드류 윌트셔는 5년 동안 3천8백만 달러를 받았다. 이후 두 사람 모두 하버드를 떠났다. 멘딜로는 단 1년에 1,380만 달러를 벌었다.

2016년에 자리를 이어받은 나르베카르는 하버드의 투자의 대부분을 외부에 일임하기로 결정했다. 그는 천연자원 투자에 대한 평가가치를 추가로 낮출 계획이지만, 현재 가치가 우수하다면 계속 보유할 수도 있다고 밝혔다. 최근 1969년 졸업생 동문들은 나르베카르에게 인덱스 펀드에 투자할 것으로 제안하기도 했다.

결론적으로 하버드는 미국 천연자원 투자로 몇 번의 큰 성공을 거두었지만, 천연자원 투자를 전 세계로 확대하면서 곤란을 겪은 것이다.

<출처: Bloomberg Businessweek, “Harvard Blew $1 Billion in Bet on Tomatoes, Sugar, and Eucalyptus”>

This page is synchronized from the post: ‘[투자] 천연자원 투자로 10억 달러를 날린 하버드 대학’