“왜 오늘 시장이 상승했을까?” “

“매도 세력보다 매수 세력이 더 많았기 때문일 것이다.”

이런 순환 논리는 트레이더들이 말하는 “나도 모르지”라는 농담과 비슷한 것이다. 당연하겠지만, 가격은 매수 세력의 열정이 매도 세력의 두려움을 압도할 때 상승한다. 동시에, 비트코인과 다른 암호화폐들이 미국의 파생상품 규제 감독 기관의 승인을 얻고, 세계의 선물 및 옵션 시장도 같은 행보를 걷기 시작하고 있는 지금, 이들의 가격이 어디까지 갈지도 주목해서 지켜볼 필요가 있다.

지금까지 비트코인에 대한 투자를 논리적으로 설명하기 어려웠고, 이것이 진입 장벽으로 작용해 왔으며, 이것이 매수자들의 입장을 계속해서 곤란하게 만들었던 이유이다. 한편, 매수자들 대부분은 과거 상당히 지연되던 트랜잭션 시간과 마운트 곡스 같은 사건의 위험성을 지난 일로 치부했으며, 암호화폐에 대해 굳건한 믿음을 갖고 있거나, 적어도 과거의 성과가 미래 수익률을 보장한다는 신뢰를 갖고 있었다. 이런 매수자들이 늘어나면서 가격도 빠르게 상승했다. 결코 놀라운 일이 아니었다.

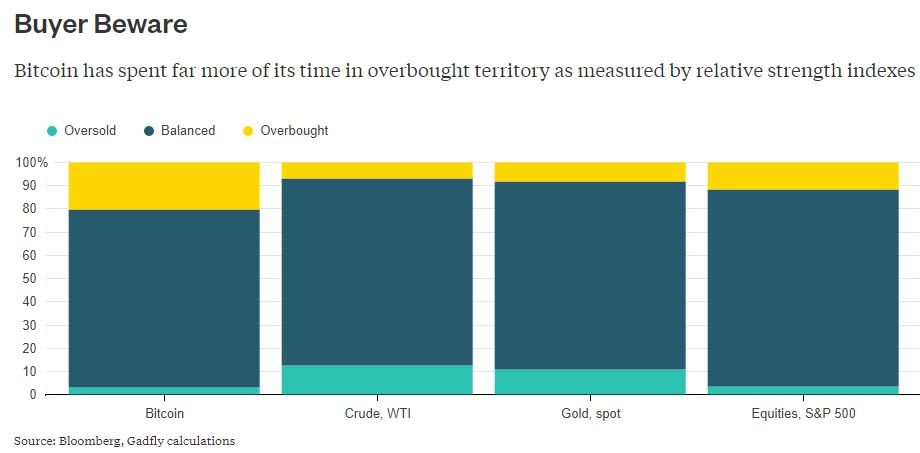

<비트코인은 상대 강도 지수로 평가했을 때 과매수 구간에 있던 기간이 훨씬 많았다.>

기술적 지표를 보면, 얼마나 가격이 왜곡되어 있는지 알 수 있다. 상대 강도 지수 같은 모멘텀 오실레이터는 어떤 자산의 상승 일과 하락 일 수를 비교해 과매수 또는 과매도 여부를 보여준다. 지난 3년 동안, 약 20%의 시기에서 “과매수” 구간에 있었고, “과매도” 구간에 있던 시기는 단 3.3%에 불과했다. 금, WTI 원유, 또는 S&P 500 지수의 경우보다 매수 세력의 힘이 훨씬 컸다는 의미다.

선물 시장이 이런 상황을 바꿔놓아야 한다. 모자란 비트코인 인프라가 지금까지 가장 두드러진 특징 중 하나였지만, 파생 상품의 출시로 인프라가 점점 개선되고 있다. 이를 통해 얻어질 이점 중 하나가 복잡하고 번거로웠던 메커니즘에서 벗어나 부드럽고 집중화된 거래소에서 매매할 수 있고, 청산이 용이해졌다는 것이다.

이를 통해 훨씬 더 다양한 투자자들을 불러들일 수 있다. 가격 위험을 옵션으로 어느 정도 헤징 할 수 있어지기 때문에, 1년 전 1천 달러 했던 가격이 1만 달러가 됐다는 것은 웃기 일이라고 주장하는 이들이 매도를 통해 자기 말을 입증하려 들 것이다.

여기서 이야기를 마치고 싶지만, 좀 더 나가 보자. 선물 거래는 급속히 커지게 될 것이다. 전문 투자자들이 비트코인 버그들의 작은 게임 깨기 위해 들어올 것이다. 다른 금융 시장과 같아질 것이다.

실제로, 이보다 더 복잡할 가능성이 높다. 분명, 비트코인 파생 상품 시장은 기초 비트코인 시장보다 훨씬 더 크고 유동화이 더 높아질 가능성이 높다. 선물과 옵션의 특징이 바로 그것이기 때문이다. 예를 들어, 6월 말 미결제 금 파생 상품의 이론상 가치는 3,700억 달러에 달했으며, 이는 실제 금 953톤의 가격 대비 약 10배에 해당하는 것이다.

하지만 규모가 전부는 아니다. 블룸버그의 매크로 전략가 캐머런 크리즈의 주장에 따르면, 유동성이 가격 발견(price discovery)을 도와주긴 하지만, 선물은 역으로 현물 시장 가격을 따라가는 경우가 왕왕 있다. 그리고 파생 상품 시장은 더 많은 매도 세력을 끌어들일 가능성이 높으며, 마찬가지로 더 많은 매수 세력이 들어오게 할 수 있다. 이로써 특히 훨씬 더 큰 주식, 채권 및 상품 시장에서 활동하던 기존 투자자들이 암호화폐 시장으로 들어오게 되면 더 큰 가격 상승을 불러일으킬 수도 있다.

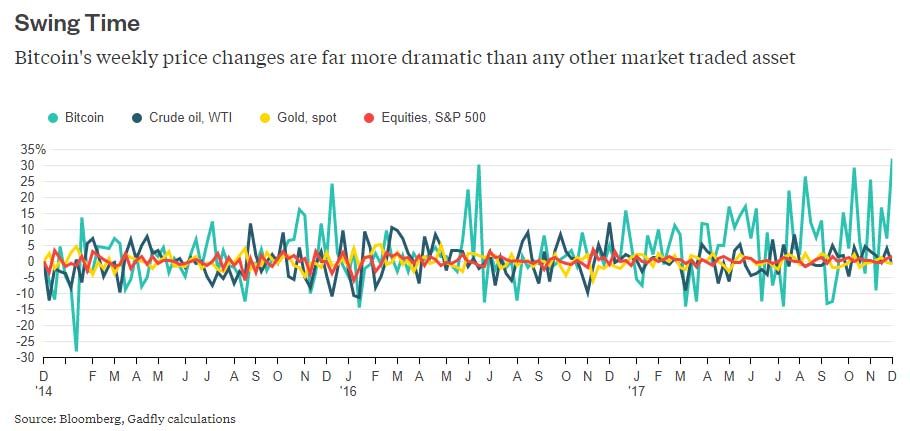

<비트코인 가격의 주당 변동성은 시장에서 거래 중인 다른 자산보다 훨씬 더 극적이다.>

즉각적인 효과는 가격보다는 변동성에서 나타날 것이다. 현재까지 비트코인은 마치 로켓처럼 상승해 왔으며, 지난 5주 동안 3개 주에서 두 자릿수 상승률을 기록했으며, 지난 월요일에는 17% 상승하기도 했다. 선물 시장은 두 가지 조치를 통해 변동성을 억제할 필요가 있다. 첫째, CME의 선물 계약은 이미 최대 20%의 서킷브레이커(가격이 전일 종가 대비 20% 상승 또는 하락 시 일정 시간 동안 거래를 정지시킴)를 정해 놓고 있다. 둘째, 주요 가격대가 돌파되거나 무너질 경우 자동 매수 및 매도 주문이 가능하게 함으로써, 기초 비트코인 가격 움직임에 따른 효과를 상쇄하는데 도움이 되어야 한다.

그렇지만, 비트코인 거품이 급격하게 붕괴될 것이라 기대해서는 안 된다. 금 가격은 지난 2011년 9월 온스당 1,900달러의 고점을 기록하고 1년이 지나고도 11% 밖에 하락하지 않았고, 지금도 고점 대비 3분의 1 정도 하락한데 불과하다. 금 가격은 1980년의 고점에서 저점까지 후퇴하는 데 20년이 걸렸고, 다시 고점에 오르는데 10년이 걸렸으며, 아직도 많은 자금이 들어가 있다.

비트코인이라고 크게 다를 바 없을 것이다. 금의 경우처럼 3분의 1의 가격 하락이 상당한 것같이 들릴지도 모른다. 하지만 기묘하게도 비트코인 세상은 다시 고점을 탈환하는데 3주 밖에 걸리지 않았다.

<출처: Bloomberg, “Bitcoin’s Diverse Futures”>

This page is synchronized from the post: ‘비트코인의 다양한 미래’