#

이번 애플의 2분기 실적 보고서에서 투자자들의 눈을 사로잡을 가능성이 높은 수치가 하나 있다. 아이폰 매출은 아니다.

월스트리트는 이미 아이폰 매출이 몇 분기 동안 줄어드는 모습을 지켜봤다. 그 이유 중 하나는 중국이나 인도 같은 신흥 시장 소비자들이 아이폰이 그 가격만큼 값어치를 하는지 확신하지 못하고 있는 것이고, 다른 하나는 이미 아이폰을 갖고 있는 이들이 더 오래 사용하고 싶어 하기 때문이다.

애플 역시 소비자들의 행동이 변하고 있음을 잘 알고 있고, 새로운 방법을 모색하기 위해 분투하고 있으며, 차세대 캐시카우가 나타날 때까지 미래를 보장할 수 있는 수익원을 서서히 구축해 나가고 있다. 하나. 그리고 그 차세대 캐시카우는 알루미늄과 유리로 아름답게 디자인된 제품일 가능성은 낮다. 아마도 소프트웨어가 될 것이다.

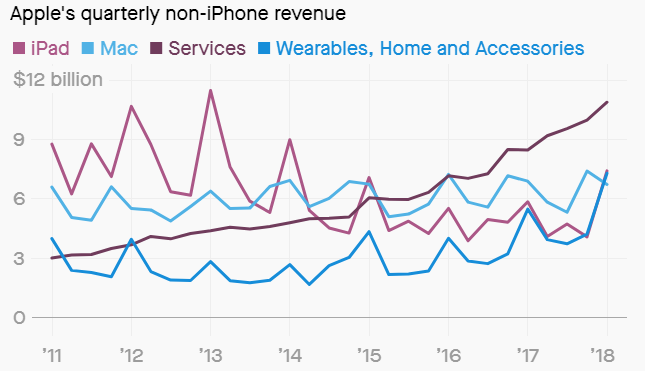

지난 3년 동안 애플의 서비스 매출(어플, 게임, 영화, 음악, 클라우드 스토리지의 매출과 애플 페이의 수수료)이 두 번째로 비중이 높은 사업이었다. 지난 4분기의 경우에도 396억 달러의 매출을 기록했다. 전년 동기 대비 26% 이상 증가한 것이다. 포천 100대 기업 중 나이키, 아메리칸 익스프레스 및 코카콜라보다 더 높고, 페이스북과 거의 같은 규모다(물론 지난 4분기 1,570억 달러를 기록한 아이폰 매출에 비하면 여전히 왜소하다.)

<애플의 사업 부문별 매출 추세(아이폰 제외)>

#

지난 3월 오리지널 콘텐츠 TV 구독 서비스인 애플 TV+, 게임 구독 서비스인 애플 아케이드 및 이미 출시된 디지털 매거진 구독 서비스인 애플 뉴스+를 비롯해 올해 안으로 새로운 여러 서비스 내놓겠다고 발표했다. 또한 (골드만삭스 및 마스터카드와 손을 잡고) 자체 신용 카드를 공개할 예정이며, 이는 서비스 사업에 포함된 애플 페이의 매출에 추가될 가능성이 높다.

신규 서비스의 대부분은 내년 초까지 회사의 매출에 반영되지 않겠지만, 소비자들이 새로운 폰을 사지 않더라도, 기존 생태계를 떠나지 않게 하려면 오리지널 콘텐츠가 애플에게 얼마나 중요한 지를 잘 반영하는 것이다.

한편, 투자자들은 아이폰 매출 둔화를 상쇄하기 위해서라도 서비스 부문의 지속적인 성장을 보고 싶어 할 것이다.

자료 출처: Quartz, “The one number to look at in Apple’s earnings report”

애플이 월스트리트의 예상을 뛰어넘은 2분기 실적을 발표했다.

블룸버그에서 집계한 데이터에 따르면, 애플은 2분기 주당 2.46달러의 순이익을 발표하면서, 예상치 2.37달러를 뛰어넘었다. 매출 역시 580억 달러로, 예상치 574.9억 달러를 넘어섰다.

아이폰 매출은 310.5억 달러로, 전년 동기 376억 달러로 줄었지만, 애널리스트들의 예상치였던 305억 달러보다는 높았다. 아이폰 매출이 전체 매출에서 차지하는 비중은 53.52%로 전 분기 대비 축소되면서, 애플이 아이폰 의존도에서 벗어나려는 시도를 잘 보여주고 있다.

애플의 주가는 미국 시간 오후 4시 32분 기준 5.52% 상승한 211.81달러에 거래되고 있다.

또한 3분기 예상 매출도 예상보다 좋을 것으로 보인다. 애플은 3분기 매출이 525억 내지 545억 달러 사이로 보고 있으며, 애널리스트들의 컨센서스 522억 달러보다 높은 수준이다. 애플 이사회는 자사주 매입 계획에 추가로 750억 달러를 승인했으며, 현금 배당을 주당 77트로 5% 인상했다.

지난 몇 개월 동안 애플의 주가는 지난 1월 아이폰 매출 감소로 1분기 실적 하락이 우려되면서 21개월 최저치를 기록한 이후, 지금까지 40% 이상 상승했다.

당시 경영진은 애플의 2018년 전체 매출 중 거의 5분의 1을 차지한 중국에서 아이폰 매출 둔화를 이유로 들었다. 2분기에도 중국 매출은 전년 동기 대비 21.5%, 전 분기 대비 26.7% 하락했다.

애플은 하드웨어 매출이 감소하면서, 총 10억 대 이상의 기기로 구축된 기존 네트워크를 활용해 소프트웨어 생태계를 구축하는 쪽으로 방향을 선회해 왔다. 애플의 CEO 팀 쿡은 성명서를 통해 다음과 같이 밝혔다:

“3월까지 2분기 실적에서 서비스 부문이 최고 기록을 세우면서 14억 대 이상의 활성 기기 기반의 강점을 계속해서 보여주고 있으며, 새로운 분기 기록을 세운 웨어러블, 홈 및 액세서리 부문 역시 강력한 모멘텀을 보이고 있습니다. 우리는 6년 만에 가장 강력한 아이패드 성장률을 달성했으며, 혁신적인 하드웨어, 소프트웨어 및 서비스의 상호 연계가 어느 때보다 활발하게 이뤄지고 있습니다.”

애플의 서비스 부문 매출은 전년 동기 대비 16% 증가한 115억 달러를 기록하면서 신기록을 세웠다.

애플은 3월 말 서비스를 중심으로 사업을 펼쳐나가겠다고 밝히면서, 새로운 애플 브랜드의 신용 카드, TV 스트리밍, 게임 및 뉴스 구독 서비스를 공개한 바 있다. 이들 신사업 모두 서비스 부문이 2분기 총매출의 19.7%를 차지해 전 분기 대비 크게 신장하는 데 큰 기여를 했다.

3월 25일 발표 이후 투자자들의 반응은 미온적이었다. 행사 당일 주가는 오히려 약 1.2% 하락하기도 했다. 하지만 애플은 이들 서비스 사업의 가격 결정에 대한 주요 세부 사항을 아직 밝히지 않고 있다. 반면 최근 디즈니는 신규 스티리밍 플랫폼의 구독료를 월간 6.99달러라는 획기적인 가격으로 책정했다.

애플 주가는 3월 25일 행사 이후 6.3% 상승했으며, 연초 대비 27% 상승해 있다.

자료 출처: Yahoo Finance, “Apple beats expectations in second-quarter results”

This page is synchronized from the post: ‘예상을 뛰어넘은 애플의 2분기 실적 - 서비스 매출 115억 달러, 16%↑’