지금 금 가격은 온스당 1300달러 수준이다. 하지만 금 1온스를 450달러에 살 수 있는 곳이 있다고 상상해 보자. 그러면 그곳에서 금을 사다 다른 곳에 팔면 쉽게 온스당 850달러를 벌 수 있을 것이다. 사실 오늘날 정보화 세계에서 이런 기회가 있을 리 만무하지만, 정확히 1859년 일본에서 이런 일이 일어났었다. 여기 금 거래 역사상 가장 위대한 이야기가 있다.

이 역사상 최고의 금 차익 거래가 어떻게 이루어졌는지 이해하기 위해서 먼저, 그 이전의 몇 년들을 들여다볼 필요가 있다.

2세기 동안의 고독

#

1850년대 초까지, 일본은 200년 이상 동안 세계 다른 나라들과 고립되어 있었다. 1600년대 초부터, 도쿠가와 막부는 외국인의 입국을 금지하는 정책을 폈다. 유일하게 허용했던 곳은 나가사키 항에 있는 인공 섬인 데지마에 있던 네덜란드 교역소였다. 하지만 미국 같은 서구 강대국들이 일본과의 무역을 간절히 바라고 있었고, 1853년 미국의 매튜 C. 페리 제독이 처음 무역 협정을 진행했다.

페리 제독은 무력적인 위협을 통해 도쿠가와 쇼군을 협상 테이블에 앉혔다. 1854년 페리 제독은 시모다와 하코다테 항구를 미국 선박에 개항한다는 약속을 받아냈다. 이 협정에서는 오직 증기선의 연료와 물품 재공급만 허용되었다. 일반 상업 협정은 아직이었다.

여기서 복잡한 문제 중 하나는 미국 선박에 공급되는 석탄 가격을 얼마로 정할지였다. 수 세기 동안, 국제 무역은 멕시코와 남아메리카 일부 국가에서 주조된 스페인 은화(스페인 실버 달러, 멕시코 달러, 필라, 에잇 레알 또는 피스 오브 에잇로 불리기도 했음)를 통해 이뤄지고 있었다.

(뒷면에 헤라클레스의 기둥이 그려져 있는 스페인 “필라” 은화)

하지만 폐쇄되어 있던 일본은 스페인/멕시코 은화를 받길 거부했다. 자기들만의 독특한 주화와 기준가 있다는 이유였다. 당시 일본에서는 료, 부 및 슈로 가격을 매겼고, “1료 = 4부 = 16슈”였다. 1료는 코반이라는 금화 하나의 가치였다. 이치부 은화 1개가 1부였고, 이 은화 4개가 코반 금화 1개에 해당했다.

여기서 필요했던 것은 스페인 은화와 일본 주화 간의 환율이었다. 일본 측에서는 스페인 은화와 이치부 은화를 1 대 1로 거래하자고 제안했고, 페리 제독은 이를 수용했다. 즉, 이치부 은화 4개가 코반 금화 1개에 해당했으므로, 스페인 은화 가치는 1/4 코반이었다.

[도쿠가와 막부의 주요 주화, 코반(왼쪽 위), 이치부(오른쪽 위)]

이 합의는 미국 측에게 못마땅했다. 스페인 은화의 무게는 이치부 은화보다 약 3배였기 때문이었다. 스페인 은화에는 25그램의 은이 들어있던 반면, 이치부 은화에는 8.5그램 밖에 들어있지 않았다. 따라서 스페인 은화와 일본 은화를 1 대 1로 교환한다는 것은 가치의 3분의 2를 공짜로 포기하거나, 적어도 그렇게 보인다는 말이었다.

페리 제독이 일본에 작지만 거점을 확보함에 따라, 미국은 최초의 시모다 총영사로 타운센드 해리스를 임명하고, 일본이 완전 개방을 허락하도록 설득하는 임무를 맡겼다. 해리스는 도쿠가와 막부와 상업 조약 협상을 진행하는 일 외에도, 환율 협상도 더불어 진행했다. 해리스는 만일 환율을 무게를 기준으로 잡으면 스페인 은화 1달러는 이치부 은화 3개에 해당한다고 판단했다. 그래야 두 상대방 은화의 은 함량이 동일해질 것이고, 따라서 공평해진다는 생각이었다.

해리스는 1856년 9월 일본에 도착하자마자 곧바로 이미 합의한 1 대 1 환율에 항의하는 서한을 관련 부처에 보내기 시작했다. 하지만 재협상에 큰 진전을 이루지 못했다. 일본의 입장에서는 1 대 1 환율을 택해야 할 분명한 이유가 있었다. 일본 관리들은 페리와·해리스의 압력을 받으면서도, 이치부 은화가 은 함량에 따라 가치를 평가하는 스페인 은화와는 개념이 다르다고 지적했다. 올바른 지적이었다. 이치부 은화는 은 함량이 아니라, 토큰화된 가치를 지녔기 때문이었다.

토큰화된 주화 vs. 함량 기준 주화

#

이 글을 읽다 보면 토큰화라는 말을 자주 접하게 될 것이다. 현대의 모든 주화는 토큰화된 것이기 때문이다. 예를 들어, 1유로 주화는 7.5그램으로, 구리 75%, 니켈 15% 및 아연 10%로 만들어진다. 성분 금속의 전체 가치는 0.05유로로 액면 가치인 1유로에 한참 못 미친다. 1유로 주화에서 상품적 가치와 액면 가치 간의 차이 0.95유로 만큼이 토큰화된, 즉 정부가 보장해 주고 있는 것이다.

2019년 외계인이 지구를 찾아와 유럽인에게 다음과 같은 거래를 제안했다고 상상해보자. 그 외계인이 7.5그램짜리 1유로 주화를 같은 중량의 구리-니켈-아연 조각과 바꾸자고 한다. 이 유럽인은 그 제안을 받아들여도 될까? 물론 아니다. 그렇게 하면 1유로의 가치 전부를 포기하는 셈이기 때문이다.

이 유럽인이 외계인의 금속 조각을 받아들이지 않은 것과 마찬가지로, 일본인들 역시 무게 기준으로 이치부 은화를 교환하는 방식을 싫어한 것은 당연했다. 유로 주화처럼, 이치부 은화의 가치 또한 금속 함량이 아니라, 그보다 훨씬 큰 가치를 인정하겠다는 정부의 약속에 의해 지지된다. 이치부 은화를 무게 기준으로 미국인들과 교환하는 것은, 마치 유로 주화를 외계인의 금속 조각과 바꾸는 것처럼, 이치부 은화를 엄청나게 저평가시키는 것이었다.

해리스와 미국인 동료들이 단지 토큰화라는 개념을 이해하지 못했을 가능성이 있다. 당시 미국의 은화들의 가치는 은 함량만큼의 가치였기 때문이다. 아니면 토큰으로서 이치부의 가치를 그저 무시하고 싶었을 수도 있다. 어떤 이유에서든, 해리스는 도쿠가와 막부가 자신의 요구에 굴복할 때까지 압박을 가했다. 1858년 미일 우호 통상 조약을 통해 일본인들은 이치부 은화 3개 당 스페인 은화 1개로 한 무게 기준 환율을 받아들였다.

스페인 은화와 이치부 은화 간의 이 새로운 관계는 이치부의 토큰화 가치를 완전히 파괴했다. 그뿐만 아니라, 스페인 은화와 코반 금화 사이에서 엄청난 차익 거래 기회를 만들어졌고, 1859년 금 차익 거래 열풍을 불러일으키게 된다.

은-금 차익 거래

#

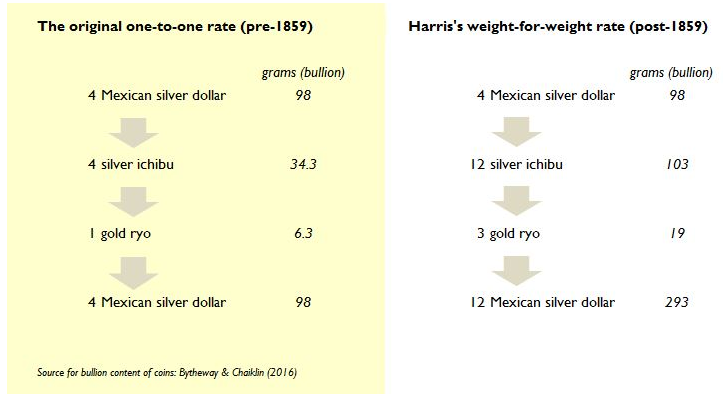

해리스 환율이 정해지기 전 1 대 1 환율 상황에서는 스페인 은화와 일본 코반 금화 간에 차익 거래 기회는 없었다. 한 미국 무역상이 스페인 은화 4개를 이치부 은화 4개로 교환하고, 이를 도쿠가와 막부의 환율에 따라 코반 금화 1개로 교환한다. 코반 금화 1개에 함유된 금은 약 6.3그램이었다.

이후 이 무역상이 코반을 녹여 얻은 순금 6.3g을 당시 금과 은의 환율은 1:15.5로 다른 곳에 팔면, 총 98그램의 은을 받을 수 있다. 스페인 은화 1개에 24.5그램의 은이 들어 있으므로, 98그램이면 스페인 은화 4개에 해당한다. 따라서 이 미국 무역상은 원래 일본에서 지출한 스페인 은화 4개를 손에 쥐게 되는 셈이다. 이 거래로 얻은 이익은 전혀 없다. 아래 왼쪽 그림이 이 거래 모습을 요약한 것이다.

(일본에서 스페인 은화를 팔았을 때 수익성)

해리스가 얻어낸 1859년 무게 기준 환율은 이 거래의 계산법을 미국 쪽에 아주 유리하게 역전시켜 놓았다. 이전까지 미국인이 스페인 은화 4개로 이치부 은화 4개를 교환할 수 있었다면, 이제는 12개의 이치부 은화를 손에 쥘 수 있게 되었다. 그리고 이 12개의 이치부 은화를 코반 금화 3개로 바꿀 수 있게 되었다. 이 금화 3개에는 19그램의 금이 포함되어 있었다. 국제 시장에서 금 19그램은 은 294그램, 스페인 은화 12개에 상당했다.

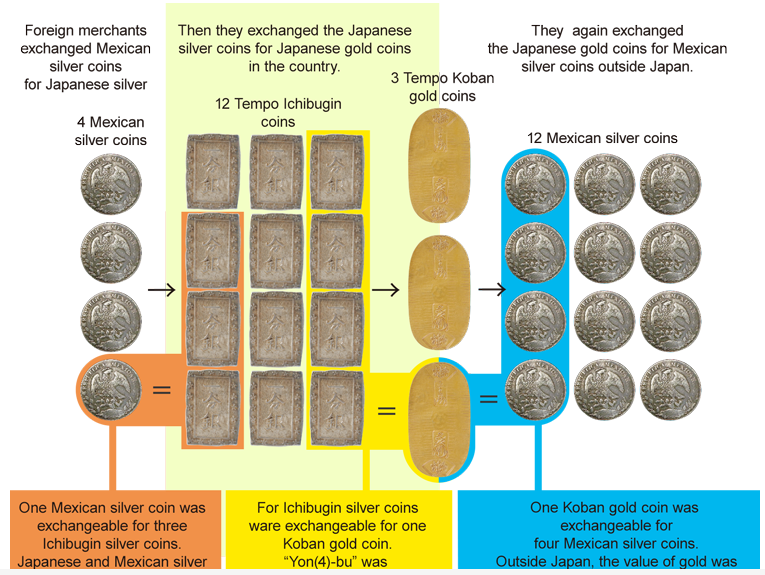

따라서, 새로운 환율 하에서, 미국 무역상은 스페인 은화 4개를 마술처럼 12개 바꿀 수 있는 기회가 생긴 것이다. 이제 세계 시장과 일본 사이에 은과 금을 끊임없이 순환시키게 되면, 이론적으로 무한한 차익을 얻어내는 것이 가능해졌다.(이 거래의 수익성을 이해하기 위해서는 위 그림의 오른쪽 계산을 참조). 아래 그림은 일본 은행 박물관이 이 거래를 설명해 놓은 것이다.

(스페인 은화 1 : 일본 이치부 은화 3으로 이뤄지던 금 거래)

지연 전술

#

미일 우호 통상 조약은 1859년 7월 4일에 발효되었다. 하지만 금 거래는 아직 시작되지 않았다. 일본에서는 외국인이 몰려들어와 스페인 은화 1개로 이치부 은화 3개로, 이를 다시 코반 금화로 바꿔 자기 나라로 돌아가면, 일본 내의 금이 썰물처럼 외국으로 빠져나갈 것임을 예상하고 있었고, 그에 따라 즉시 새로운 은화인 니슈긴을 발행했다. 니슈긴은 은 함량을 스페인 은화 1개에 상당하는 2슈만큼 되도록 만든 것이었다. 따라서 해리스 환율에 따라, 스페인 은화를 무게 기준으로 일본 은화와 교환하는 경우, 일본 당국은 스페인 은화 1개 당 3개의 이치부 대신 2개의 니슈긴을 바꿔줄 수 있었다.

니슈는 2슈라는 말이다. 코반 금화 1개를 얻으려면 이치부 은화 4개가 필요했던 반면, 니슈긴 은화로는 8개가 필요했다(1코반 = 1료, 16쇼 = 1료). 이렇게 니슈긴을 도입해 해리스 환율을 사실상 재정립했다. 이제 미국 무역상은 스페인 은화 4개로 니슈긴 은화 8개로, 이를 다시 코반 금화 1개로 바꿀 수 있었다. 코반 하나에 들어간 금의 양은 세계 시장에서 스페인 은화 4개 만큼이었고, 이는 일본에서 니슈긴과 교환한 것과 같은 양이었다. 이렇게 일본에서는 스페인 은화와 일본 은화 간의 차익 거래 기회를 없앴다.

당연히 미국인들은 분개했고, 여기에 조심스러워진 일본인들은 도입 몇 주 만에 시장에서 니슈겐을 끌어냈다. 이제 금 거래를 차단하기 위해 다른 전술을 사용했다. 당국에서는 외국인들에게 코반을 바꿔주지 못하도록 규정한 것이다. 하지만 코반을 숨기기란 너무 쉬웠기 때문에 제대로 효과를 내지 못했다. 이번에는 한 번에 교환 가능한 이치부 은화의 양을 제한했다. 따라서 환전소 앞에는 스페인 은화를 이치부 은화로 바꾸려는 서양인들의 긴 줄이 만들어졌다. 하지만 무역상들은 자금 운반책과 대리인을 내세워 이를 피해 갔다.

1859년 가을이 되자, 금 거래는 절정에 이르렀다. 스페인 은화를 가득실은 선박들이 중국에서 일본으로 건너갔고, 코반 금화로 바꿔 싣고 돌아왔다. 아래는 영국의 대형 무역회사였던 자딘, 매티슨 & 컴퍼니(Jardine, Matheson & Company)가 수출한 코반 금화의 수량을 포함한 선박 목록이다.

(1859년 10월, 토마스 에스크리게는 메서즈 뱅크, 레이크, 넬리, 스멜-배드 및 노-노즈라는 이름으로 총 3억 1,500만 개의 스페인 은화를 환전했다. 또 다른 탄원서에서 “하루 2억 5,000만 개의 스페인 은화를 환전할 수 있게 해달라.” 말했다.)

일본에서 반출된 코반 금화의 총 개수에 대한 추정치는 광범위하다. 바이더웨이 & 차이클린(Bytheway & Chaiklin)(2016년)에 따르면, 일본 학자들이 주장하는 코반 반출량을 최소 10만 개(금 0.63t)에서 최대 2천만 개(금 126t)이라고 한다. 25톤의 금이 수출되었다고 가정해보자. 지금이라면 25톤이 그리 많지 않을지도 모르지만, 1860년대에는 상당한 양이었다. 당시 생산된 금의 총량은 겨우 7,000톤에 불과했고, 세계적으로 연간 생산되는 양도 약 190톤뿐이었다. 따라서 당시 일본에서 나온 코반 금화의 양은 연간 금 생산량 중 상당 부분을 차지했다.

차익 거래의 끝

#

일본 당국은 이런 광풍을 몇 달 만에 잠재웠다. 외국인들에게 여전히 무게를 기준으로 스페인 은화의 교환이 허용되었고, 이치부 은화 4개로 코반 금화 1개와 교환할 수 있다. 하지만 이제 코반 금화 자체를 바꿔버렸다. 1860년 초 데뷔한 새로운 코반 금화의 금 함량을 기존의 3분의 1로 줄여버린 것이다. 아래 사진이 그 차이를 잘 보여준다. 이 화폐 개혁으로 스페인 은화로 살수 있는 금의 양을 줄였기 때문에, 중국과 일본을 왕복하는 이익을 줄어드는 효과가 있었다. 금 거래는 끝났다.

(1860년 화폐 개혁으로 줄어든 코반 금화의 크기)

1859년 일본에서의 금 차익 거래는 서양인들에게 훌륭한 기회였다. 하지만 일본인들에게는 그렇지 못했다. 도쿠가와 막부가 이치부 같은 토큰화된 주화 발행으로 벌어들인 수입은 세수의 상당 부분을 차지했었다. 하지만 토큰화된 주화가 수익성이 낮은 주화로 대체되면서, 수익원은 사라졌다. 격렬한 저항에 부딪힌 마지막 도쿠가와 쇼군은 1867년 자리에서 내려왔다.

금 차익 거래 열풍은 일본 봉건 계급 구조 역시 압박했다. 일본 정부가 외국인들의 화폐 개념에 휘둘리면서, 이치부 은화와 코반 금화의 구매력에서 크게 하락했다. 이런 주화의 액면가로 소득을 얻고 있던 모든 사람들이 갑자기 훨씬 가난해졌다. 일정한 보수를 받지 않고 살아온 많은 사무라이 계층이 특히 심한 타격을 받았다. 이후 수십 년 동안 사무라이들의 반란이 이어졌다.

수십 년이 지난 후에도 여전히 일본은 중요한 금시장이다. 도쿄 상품거래소(TOCOM)은 아시아 최대 금 거래소 중 한 곳이다. 일본은 1970년대 일본 금시장 자유화에 이어, 1980년대와 1990년대 투자 붐의 영향으로 세계 최대의 금 수입국이 되었다. 그렇다고 도쿄에 가더라도 금을 온스당 450달러에 살 수 있을 거란 기대는 하지 말기 바란다.

자료 출처: Bullionstar, “The Great Japanese Gold Trade of 1859”

This page is synchronized from the post: ‘1859년 일본에서 일어난 엄청난 금 차익 거래 열풍을 아십니까?’